Factory Network Asia Group

タイと中国を中心に日系・ローカル製造業向けのビジネスマッチングサービスを提供。タイと中国でものづくり商談会の開催や製造業向けフリーペーパー「FNAマガジン」を発行している。

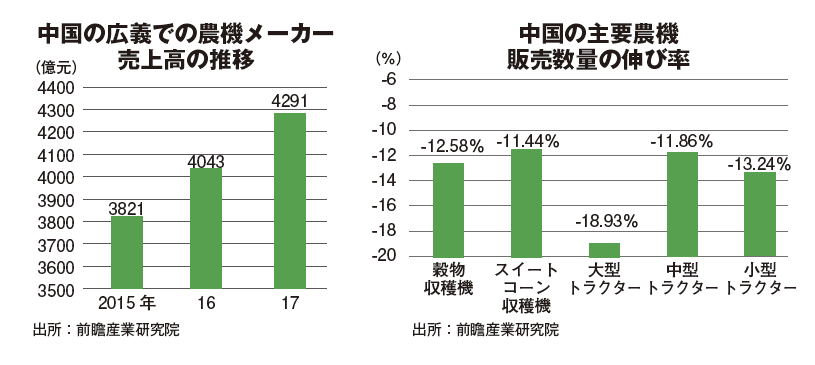

中国の前瞻産業研究院によると、2017年の農業機械12業種2429社の売上高は前年比6・15%増の4291億3500万元(約6兆9519億8700万円)と堅調だった。ただし、ここでいう農機は幅広く、12分野には漁業や林業なども含まれる。特に伸び率が高かったのは漁業機械で54・87%増。以下林業機械の44・49%増、畜産機械の26・62%増と続く。しかし、生産台数を個別に見ていくと、前年割れしている分野もある。穀物収穫機が12・58%減、スイートコーン収穫機が11・44%減で、大型トラクターは18・93%減の5万1052台、中型トラクターは11・86%減の36万7210台、小型トラクターは13・24%減の99万6176台と、農業に関わる機械が軒並み振るわなかった。

生産台数は18年になっても下げ止まらない。国家統計局の発表によると、上半期の生産量は、大型トラクターが前年同期比20・4%減の2万2千台、中型トラクターが同8・8%減の13万6千台、小型トラクターが同31・2%減の24万9千台、収穫機が同0・6%減の26万9千台だった。

「中国工業新聞網」(8月28日付)によると、国内需要は依然として弱く、下降基調は下半期も続くと予測する。プレーヤーの数は多いが中低価格帯に集中しており、ブランド構築力や開発力が不足していると指摘。今後淘汰(とうた)が進み、業界再編が加速するとしている。

◆米中貿易戦争の長期化で農業の機械化が加速?

米中貿易戦争の影響も見過ごせない。農機も米国による追加関税の対象になっている。大手メーカーは輸出に力を入れているが、それには米国向けも含まれる。しかし「賢集網」(3月30日付)によれば、農機への影響は限定的であり、中国市場の方が米国市場よりも将来性は高いと強調する。ただし、米企業との合弁企業への影響は大きいとも指摘している。

確かに国内需要は今後高まる可能性が高い。米中貿易戦争により、中国は米国産大豆に対して25%の報復関税を課している。中国は大豆消費量の80%を輸入に頼ってきたが、そのほとんどが米国とブラジルからだ。ブラジルからの輸入を増やすにも限界があり、価格の上昇は免れない。それを解決するためには、中国産を増やすのが最善策だ。輸入品に対抗する価格競争力をつけるためには生産効率を高める必要があり、機械化が不可欠というわけだ。

そもそも中国政府は、米中貿易戦争が起きる前から農業の生産効率を促してきた。17年1月に農業部が策定した「全国農業機械化発展第13次5カ年計画」によると、20年までに耕作と収穫の機械化を70%まで引き上げる計画で、特に小麦、コメ、トウモロコシの三大穀物に関しては80%以上に引き上げる計画だ。それを実現させるために、補助金政策も行っている。

中国に進出しているクボタ、ヤンマーホールディングス、井関農機にとってもチャンスだ。クボタは4月、トラクター、コンバインを生産する「久保田農業機械(蘇州)有限公司」の第2工場の本格稼働を開始させ、市場が低迷するなかでも攻勢をかけている。同社は、中国で高いブランド力を有している。先を見越した投資だろう。

注:本文中のグラフ・図版は、その該当するところを一度クリックすると「image」画面が出ますので、さらにそれをもう一度クリックすると、大きく鮮明なものをみることができます。

自動車業界では自動運転が近頃話題になっているが、農機に関していえば日本ではすでに実用化され、次の段階として遠隔監視による無人システムの実用化を目指している。一方、機械化が遅れている中国の農業は、製造業とは違い、自動化についても遅れている。しかし、ドローン最大手「大疆創新科技有限公司(DJI)」が農業分野に注力し、ドローンを活用した生育状況の監視や農薬散布を行っており、技術革新によって状況が劇的に変わる可能性もある。米中貿易戦争による農業への影響が長引けば長引くほど、機械化と自動化が加速する可能性も否定できない。

※本コラムは、Factory Network Asia Groupが発行するFNAマガジンチャイナ2018年10月号より転載しています。

http://www.factorynetasia.com/magazines/

コメントを残す