小澤 仁(おざわ・ひとし)

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住22年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行執行副頭取。1977年東海銀行入行。2003年より現職。米国在住10年。バンコク在住22年。趣味:クラシック歌唱、サックス・フルート演奏。

バンコック銀行日系企業部には、新たに採用した行員向けに「小澤塾」と名付けた6カ月の研修コースがある。この期間、銀行商品や貸し出しの基本などを、宿題回答形式で、英語で講義を行う。この講義と並行して、日本人新入行員として分析力、企画力などを磨くため、レポートの提出を義務づけている。今回は、昨年12月に「小澤塾」を卒業した鈴木誠さんの電気自動車(EV)に関するレポートを紹介したい。

1 はじめに

ガソリン自動車が世に誕生してから130年が経過するが、近年注目を集めるのが電気自動車(EV)である。環境問題の解決手段として普及に期待が寄せられており、販売数も飛躍的に伸びている(表1参照)。

EVの普及に対して、日本は完成車メーカーのEV対応、それに伴うサプライヤーへの影響といった課題に直面している。

本稿では、2章でEVとガソリン車の比較を述べ、部品メーカーへの影響について言及する。3章ではEV販売メーカーの車両価格と販売計画を説明。4章ではEV普及の鍵を握るバッテリーについての課題と展望を述べる。5章では国別の政策と課題を分析し、最終章で全体を整理する。

表1 世界自動車販売台数とEV販売台数の推移 単位:万台

![]()

*IEA「Global Outlook」を参考とし筆者作成

2 EVとガソリン車の比較からわかる企業への影響

2-1 構造

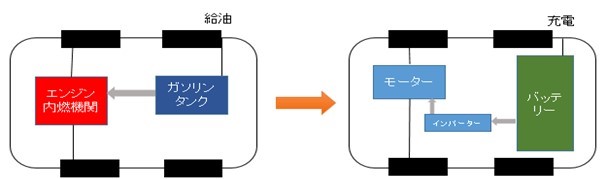

2-1-1 エンジン不要

EVとガソリン車の基本的な違いは、まず走るためのエネルギー源が電気とガソリンといった別のものになるという点である。当然エネルギーの伝達経路も変更することになるが、その結果、EVではエンジン内燃機関が不要となり、新たに電気を蓄えるバッテリーや電気制御の役割を担うインバーターが搭載される。

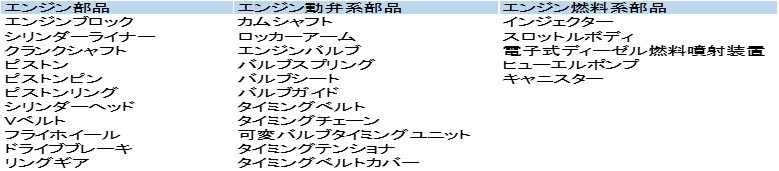

従来のガソリン車の総部品点数はおおよそ3万点といわれており、そのうちエンジン部品は約1万点に上る。その他にもクラッチやトランスミッションのようなエンジンからの動力を受けるものや、ギアを切り替えるための従来型のシフトレバーなどのパワートレイン部品も影響を受ける。

図1 構造の違い

*「自動車のしくみパーフェクト辞典」などの書籍を参考に筆者作成

表2 EV化によって不要となる部品一覧

*三菱UFJモルガンスタンレー証券「非連続イノベーションが自動車に迫る」を参考に筆者作成

2-2 EVにおける基幹部品と製造工程

一方、EV化によって新たに必要となる部品もある。基幹部品と言われているのは、バッテリー、インバーター、モーターである。以下、それぞれの役割や構成する部品について記述したい。

2-2-1 バッテリー

Ⅰ.役割

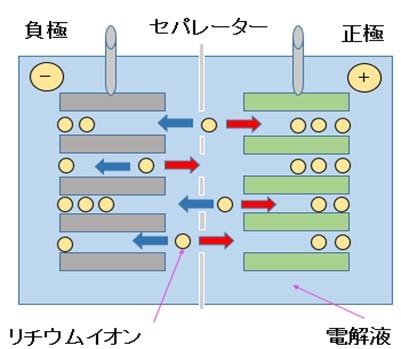

バッテリーは、航続距離、充電、出力といったのEVの性能を左右する重要な部品である。現在EV車の多くは「リチウムイオン電池」を採用している。リチウムイオン電池は化学的な反応を利用して電力を生み出しているものであるが、他の電池に比べてエネルギー密度が高いことや、寿命が長い利点があることが主流の要因となっている。

下の図2でわかるように、正極層内部から負極層内部へリチウムイオンが送られ、再度正極へ戻る際に化学反応を起こし、放電する仕組みとなっている。

日本企業ではパナソニック、日本電工、昭和電工、住友化学などが主要メーカーとなっている。

Ⅱ.構成部品と製造工程

バッテリーを構成する4大部材はセパレーター、負極材、正極材、電解液で、いずれも日系メーカーが主力となっている。

リチウムイオン電池の製造には電極材の元となる活物質の撹拌(かくはん)、アルミや銅などへの箔(はく)への塗工、電池ケースのプレス加工、溶接、組み立てなどが必要となる。

図2 リチウムイオン電池の構造

*各社HPを参考に筆者作成

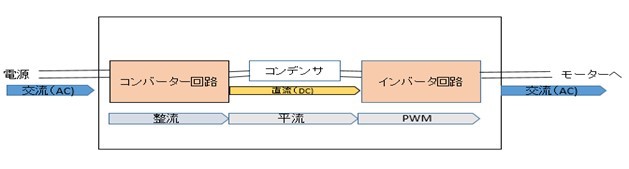

2-2-2 インバーター

Ⅰ.役割

バッテリーから送られてくる直流電流をモーター駆動用の交流に変換する役割を担う。また直流から交流に変換する過程において周波数や電力を調整することができ、それによってモーターの回転を制御することができる。モーターを壊さないための安全装置としての役割を持っている。

日本企業では明電舎、日本電産、日立オートモティブシステム、マレリ(旧カルソニックカンセイ)などが主要メーカーとなっている。

Ⅱ.構成部品と製造工程

インバーターを構成する部品はパワーモジュール、平滑コンデンサ、主回路バスパー、回路基板といった電子部品から構成されている。エンジン部品メーカーでも対応可能な機械加工はインバーターケースなど限定的である。

図3 インバーターの伝達イメージ

*電気自動車に関する書籍などを参考に筆者作成

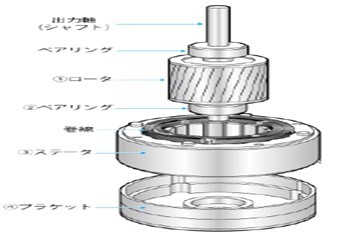

2-2-3 モーター

Ⅰ.役割

インバーターから送られた電気エネルギーを運動エネルギーに変換する装置。コイルを経由して電気が流れ、回転子の回る力を利用してベアリングなど各種部品を動かしている。

日本企業ではトヨタ自動車、ホンダ、日産等完成車メーカーが内製化しているほか、日本電産や明電舎なども主要メーカーとなっている。

Ⅱ.構成部品と製造工程

モーターの構造はロータ(回転子)、ベアリング(軸受)、ステータ(固定子)、ブラケットから成り立つ。製造方法としては成形、鍛造(たんぞう)、塑性加工、機械加工などがある。

図4 モーターの構造

出典:日本政策投資銀行 「EV化の進展と工作機械業界への影響」

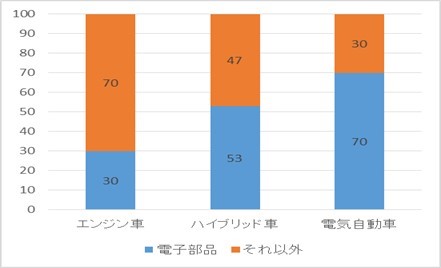

各部品は今後小型化や低価格化が求められ、他部品との一体化も視野に日々研究されている。バッテリーとインバーターではケース、モーターにおいては各部品の機械加工が必要となりエンジン部品メーカーの技術転用は可能であるが、図5でわかるようにEVの70%は電子部品が占めるため、その数は限定的である。

図5 自動車の総コストに占める電子部品の割合

*経済産業省 「自動車新時代戦略会議資料」を参考に筆者作成

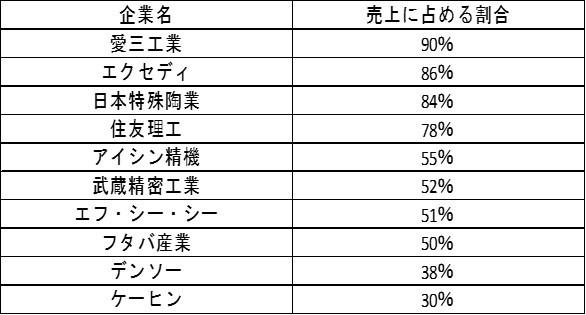

2-3 部品メーカーへの影響

構造上の違いと部品点数減少から、エンジン部品は完全なEV化ではほぼ100%不要といわれており、各エンジン関連メーカーは多大な影響を受ける。特に自動車部品メーカーの多い日本企業への影響が懸念されており、表3でもわかるように、これまで日本自動車産業を牽引(けんいん)してきた企業が方向転換を迫られている。当然ながら、それらの企業に部品を供給する中小部品メーカーにとっては存続問題であり、トヨタ自動車だけでもサプライヤーは3万社以上あるといわれている。

表3 EV化で不要になる部品への売上依存度が高い企業

*三菱UFJモルガンスタンレー証券「非連続イノベーションが自動車に迫る」を参考に筆者作成

3メーカーの販売状況と計画

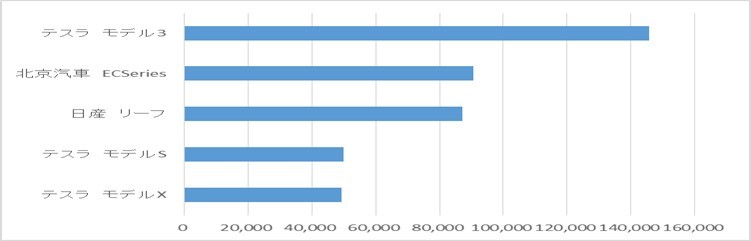

次にメーカーの分析をする。EV市場は現在、テスラ、北京汽車、日産の5車種で市場の21%が占められており、各社とも更なる販売数拡大を目指し大幅な増産計画を立てている。

図6 世界全体モデル別販売台数2018年

*EV SALES EV/PHV/PHEV販売台数調査を参考に筆者作成

3-1 販売車種

*各社のHPなどを参考に筆者作成

・価格帯

モデルチェンジごとに低価格化を進めているが、現状はまだ消費者の要求を満たしているとは言い難い。バッテリー価格が車両価格の3分の1を占めており、各メーカーは電池メーカーと共同でバッテリーの低価格化を目指している。大衆車となるには200万円台で販売する必要があるため、バッテリーの研究開発が今後のEV普及の鍵を握る。

・航続距離

会社の通勤や買い物などをメインとして利用する一般家庭においては十分な性能となっている。

3-2 生産計画

テスラは2023年に300万台のEV販売目標を掲げている(現在は24万5千台)。そのために年間生産50万台を誇るギガファクトリーの建設を進めており、四つ目となる工場をドイツ・ベルリンで建設の予定である。

北京汽車は全体の販売台数を2020年に450万台とする計画を掲げている。その中でEVは50万台を計画している。

日産は2020年代初めに8車種の新EVを発売予定である。また2025年までにEV車とeパワー搭載車(エンジン搭載EV)の割合を現在の3%から50%へ引き上げる計画である。

4 リチウムイオン電池の課題と展望

ここでは、現在のEVバッテリーの主役であるリチウムイオン電池の課題と展望を述べる。前章で述べたとおり、バッテリーの低価格化は重要な課題であり、加えて軽量化や安全性の向上も今後のEV普及の鍵を握る。旭化成名誉フォローの吉野彰氏は、1983年にコバルト酸リチウムとポリアセチレンという素材の組み合わせを発見し、リチウムイオン電池の礎を築いたとしてノーベル化学賞を昨年受賞した。この化学分野においては素材の数だけ性能を向上させる可能性が広がっており現在、完成車メーカーと電機メーカー、大学などが協力して研究を進めている。

4-1 課題

4-1-1 低価格化

リチウムイオン電池の価格はEV車両価格の3分の1を占めている。それは正極材に高価なコバルトやリチウムを利用しているからである。中国での自動車販売の低迷により、その価格は現在安定しているが、コバルトとリチウムは政情が不安定な南米やアフリカに偏っていることもあり、価格上昇リスクや供給面に不安を残している。

図7 コバルト・リチウムの市場価格

左軸 コバルト ドル/ポンド(約0.45kg)

右軸 リチウム 万元/トン

*JOGMEC金属資源情報を参考に筆者作成

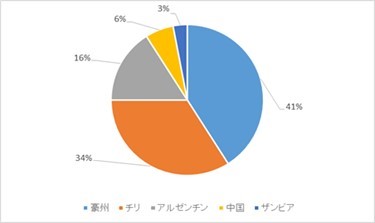

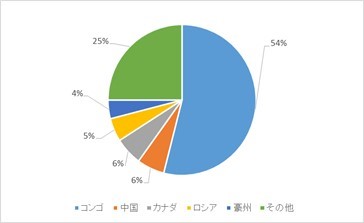

図8 リチウム生産国 図9 コバルト生産国

*資源エネルギー庁 「EV普及のカギを握るレアメタル」を参考に筆者作成

各メーカーは将来的な資源確保が難しいことを踏まえて、代替素材を使ったバッテリー開発を急いでいる。注目されるのはナトリウムである。ナトリウムは地球の陸や海に無尽蔵にあり供給面に不安がなく、価格もリチウムの10分の1程度に収まるといわれている。

4-1-2 軽量化の実現

航続距離の向上や大型車両への対応として軽量化も求められる。電池を覆う鉄製のバッテリーケースや正極材に使われる金属コバルト、負極材に使われる炭素素材などが重さの原因である。EV車両の3分の1は電池と関連部品の重さといわれている。

鉄製バッテリーケースの代替としてはアルミ製のものが注目されている。鉄製よりも3分の1程度軽量化が図れるうえに、熱を逃す性質であるため周辺の水冷・空冷装置も少なくできるといった利点も考えられる。

バッテリー自体の軽量化対策としては「リチウム空気電池」の実用化に期待が寄せられている。リチウム空気電池では正極材に多孔質の炭素材料を使い、リチウムと酸素の化学反応を利用する。負極材にはリチウム金属を使う。その結果、レアメタルを使用しない非常に軽い電池が出来上がり、容量もリチウムイオン電池の15倍となる。

ただし、充放電を繰り返すと、電解質の劣化や負極側でリチウムの析出が起こり、電池寿命に影響を及ぼすといった課題を残している。

4-1-3 安全性

近年EVの発火事故が発生し、購買意欲低下につながっている。原因はリチウムイオン電池からの液漏れである。急速充電や低温環境での放電を繰り返すと、劣化が進んでしまい液漏れからの発火につながってしまう。

最近の研究ではシリコンを含んだ一酸化炭素ケイ素を使用すると劣化を防ぎ、さらに蓄電容量も10倍程度向上するといった結果が生まれている。氷点下20度でも正常に作動し、寒冷地向けにも適しているといわれている。また、それをナノ粒子にすることで電解液から固体の電解質となり、液漏れの危険性もなくすことができる。これは「全個体電池」と呼ばれる新しい開発技術である。しかしながら、シリコンを含むことによって伸縮性が増し、素材をつなぐバインダー(接着剤)の強度が更に必要となるなどの課題も残している。

4-2 展望

以上を踏まえると、現状のリチウムイオン電池の性能向上には陰りが見え始めている。そのため、全個体電池、リチウム空気電池といった次世代電池の実用化に期待が懸かっている。研究分野であるため本稿では明確な量産時期について言及することができないが、トヨタ自動車とパナソニックが2020年4月に新しく合弁会社を設立し次世代電池の研究開発と生産を行っていくと発表している。また、小型EVコムスへの全固体電池搭載を2020年中に実施する見込みであることも、トヨタ自動車から発表されている。各国の自動車メーカーや電機メーカー、大学などが業務提携、新会社設立、出資などをしながら研究開発を急いでいる分野であることは確かである。

5国別の政策と課題

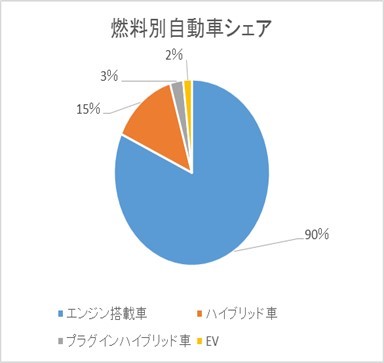

この章では、各国の政策と課題について言及する。世界全体で現在、9506万台の自動車が販売されており、その90%がエンジン搭載車で占められている。現時点ではEVのシェアはわずか2%にとどまっており、2018年販売台数は200万7千台となっている。

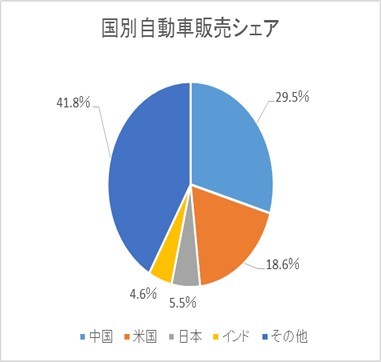

図10 国別自動車シェア 図11 燃料別自動車シェア

*マークラインズ 国別自動車販売、燃料別自動車販売を参考に筆者作成(図10、11)

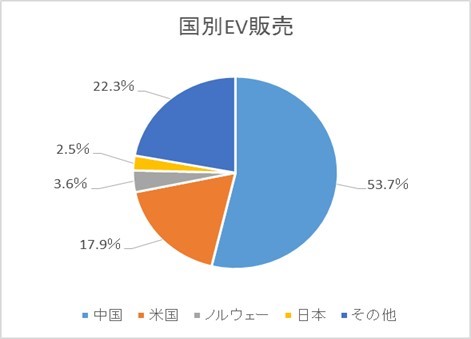

EVの販売台数を国別で見ると、自動車全体(図10)と同じく偏りが見られる。中国、米国、日本の名前が入る中で、ノルウェーのシェアも高いことがわかった。以下、この4カ国について詳述する。

図12 EVの国別シェア

*IEA「Global Outlook」を参考に筆者作成

5-1中国(国内普及率3.84%)

中国はPM2.5などの深刻な環境問題の対策も迫られており、EV普及を他国よりも推進している。共産党ならではの迅速な決定力もあり、今後もEV市場拡大に寄与すると見られている。

5-1-1 政策

・ナンバープレート規制の緩和

中国では渋滞や大気汚染対策としてナンバープレート発給が制限されている。抽選制度などが取られており、当選率はわずか1~2%。EV車購入の場合はその規制対象外となる。

・NEV規制

一定数以上の販売台数がある大手や中堅の自動車メーカーに対して、EVやプラグインハイブリッド車(PHEV)の販売台数を個々に義務化するものである。初年度となる2019年に全販売の10%がEVとPHEVとなるよう自動車メーカーに義務付けた。そして2020年には12%と義務化台数を徐々に増やすとしている。

5-1-2 課題

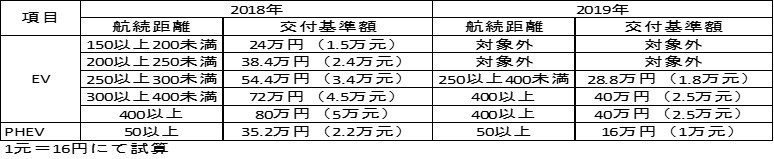

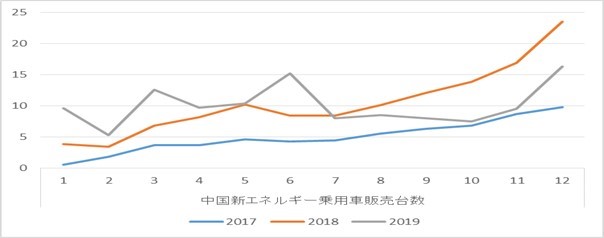

・補助金の削減

2012年から始まった購入補助金を政府は段階的に下げてきた(当初は最大約96万円、6万元)。2019年7月からは航続距離250キロ未満のEV車を規制対象から外した。その結果販売台数が低下し、年間通して前年割れの水準となった(図13参照)。

表4 新エネルギーの乗用車に関する購入補助金 単位:キロ

*新エネルギー車にはEV、PHEV、燃料電池車(FCV)が含まれる

*ジェトロ 「新エネルギー車への補助を引き上げ(中国)」を参考に筆者作成

図13 新エネルギー車月別販売台数 単位:万台

*マークラインズ 中国の自動車販売を参考に筆者作成

5-2米国(国内普及率2.03%)

米国はEV普及対して消極的な姿勢を見せている。温暖化に懐疑的なトランプ政権がパリ協定の脱退を宣言していることも影響している。一方で、州単位では積極的な姿勢を見せているところもあり、全体としては一体感に欠けている。

5-2-1 政策

・大型インフラ投資

2019年7月高速道路のインフラ整備や修繕を目的とした新しい法案が提出された。それにはEV充電器の設置などの政策が盛り込まれており、5年間で総額2870億ドル(およそ30兆円)の費用を計画している。

・ZEV規制

中国と同様にZEV規制というものがある。州政府独自の判断(中央政府が関与しない)であること、EV、PHEVだけでなくハイブリッド車も組み入れ可という2点が中国のものと異なる。

現在、カリフォルニア州を筆頭にコネチカット州、メイン州、メリーランド州、マサチューセッツ州、ニュージャージー州、ニューヨーク州、オレゴン州、ロードアイランド州、バーモント州の10州がZEV規制を採用している。

5-2-2 課題

・国民性

米国ではピックアップトラックやスポーツ用多目的車(SUV)など大型車を特に好む性格がある。大型車が販売を伸ばしているのに対して、EVの主流である小型・中型乗用車の販売台数が減少している。

表5 米国セグメント別自動車販売台数

*自動車販売データ・統計「GoodcarBadcar」を参考に筆者作成

・ZEV規制の取りやめ

連邦政府はこの大型車需要に水をささないようにと、ZEV規制の取りやめに動いている。実はトランプ政権はZEV規制をなくすようにカリフォルニア州と交渉していた。しかしながら、環境保護に熱心な州政府の反発を招いて、同州は法廷闘争も辞さない構えであると報じられている。この明確な連邦政策の欠如が米国でのEV市場の拡大を妨げていると指摘する声が多い。

・税控除廃止の動き

EV購入者に対する税控除を廃止する動きも見られる。米国では現在、EV購入者に対して連邦税を最大7500ドル(約85万円)控除しているが、2017年12月の税制改革法案では、この控除の廃止が提案されていた。自動車メーカーなどの反発もあり、この廃止案は最終的には採用されなかったものの、一時、税控除廃止に伴うEVの販売台数減少が懸念された。

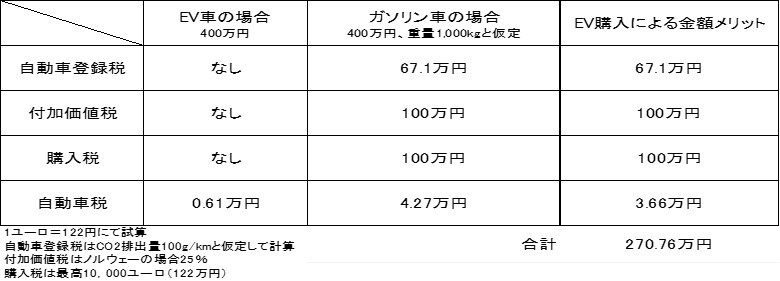

5-3ノルウェー(国内普及率48%)

ノルウェーは国内普及率1位を誇っていることもあり、普及に積極的な姿勢である。自動車にかかる税金が元々高額であるため、EV購入者のメリットが大きいのが特徴。2025年にガソリン車の販売を中止する予定である。

5-3-1 政策

・購入補助

表6 ノルウェーにおけるEV購入メリット

*icct 「USING VEHICLE TAXATION POLICY TO LOWER TRANSPORT EMISSIONS」などを参考に筆者作成

購入補助のみならず、更に以下の利用メリットもある。

- 道路使用税の減免

- 高速料金無料

- 公共パーキングスペース無料

- カーフェリー無料

- バスレーン走行可能

ノルウェーの高い普及率には、上記の政策に加えて、寒冷地ゆえの理由が存在する。冬季はガソリン車でも駐車時にエンジンを保護するためのヒーターを使用しなければならず、自宅や公共パーキングスペースにプラグが元々設置されている。そのため国民はEVのプラグを差すことに違和感がない。このような背景も影響し、EV先進国として成長を遂げている。

5-3-2 課題

ノルウェーでは現在、表立った課題はないと考える。EVの普及が進むにつれて顕在化する課題は、充電インフラと電力供給量である。前述の通り、ノルウェーでは各家庭や公共スペースに充電設備が整っている。また電力に関していえば、起伏に激しい土地が多く、フィヨルド渓谷を代表とする河川もたくさん存在することもあり、約96%は水力発電によって賄われている。それに加えて、火力発電に利用される天然ガス生産量も世界7位(年間1270億㎥)となっており、その約半分を英国に輸出するなど供給面も問題がない。

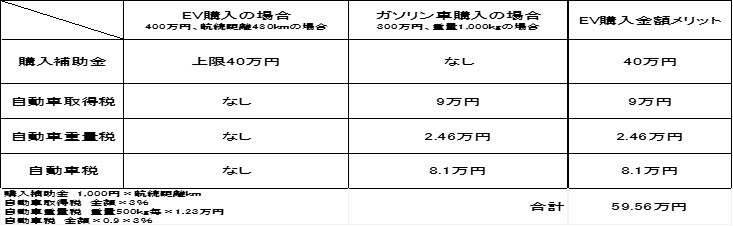

5-4日本(国内普及率0.94%)

日本は補助金、インフラ整備などEV普及に積極的な姿勢を見せているが、中国、ノルウェーと比べると政策が見劣りするため、国内への普及が進んでいない。

5-4-1 政策

・購入補助

表7 日本における車EV購入メリット

*日系メーカーのHPなどを参考に筆者作成

5-4-2 課題

・国民性

日本国民は「低価格志向」が強い。それは全販売台数上位5車種のうち4車種が軽自動車という販売実績に表れている(表8参照)。軽自動車の人気は低価格かつ税金が安い点に加えて、最近ではスライドドア搭載や車内空間の拡大などといったユーザーニーズを的確に捉えている点も挙げられる。日本自動車市場は安くて良い製品の人気が高い。

将来的にはEVもこの価格帯に対抗しなければ普及は難しい。中国、米国でも低価格車は販売されているが、販売台数上位の多くを占めているわけではないため日本特有の課題と言える。

表8 2019年上期自動車販売台数 単位:台

・EVシフトを促進させる直接的な政策

日本には中国や米国のように、ガソリン車の代わりにEVの販売を求める規制は存在していない。ただし、同じく環境への対応策としては燃費規制が定められている。これは各メーカーに対し、ガソリン1Lあたりの走行距離を2030年に平均25.4km/台とするように求める内容となっているが、EVではなく燃費の良いガソリン車販売だけで目標が達成できてしまう仕組みとなっている。そのため、この規制がEVの普及を促進させるものと断言することはできない。本格的なEV普及を目指すのであれば、中国と米国のようにガソリン車販売からEV販売へと直接シフトするような政策が必要となる。

6 結論

①EVとガソリン車ではエネルギーと動力が異なり、部品の変更が必要になる。一方、EVにおける基幹部品としてバッテリー、インバーター、モーターが新たに加わる。車部品の電子化が進んでおり、とりわけエンジン部品が不要となるため、部品メーカーの存続が危ぶまれる。

②各EVメーカーは近年の需要の高まりを受けて増産計画を立てており、低価格化が実現となれば普及が更に加速する。

③EVメーカーが期待を寄せるバッテリーの低価格化と軽量化実現について、リチウムイオン電池では性能向上に陰りが見え始めている。そのため全個体電池を始めとした次世代電池の開発に期待がかかっている。

④現状EVの販売シェアは全体の2%にとどまり、国別で見ると中国、米国、ノルウェー、日本の4カ国で約78%を占めている。上位国でもEV普及に対する温度差が見られるが、中国とノルウェーは積極的な姿勢でEV普及拡大に寄与すると見られる。一方、米国と日本では明確かつ強力な政策の欠如から、急速には普及しないと予想する。

⑤ただし現実として、EVの販売台数は着実に伸びている。

⑥それに対し、完成車メーカーとしては各国の動向に注視し、特にEV普及推進国への投資を優先させる。また、エンジン部品メーカーとしては燃費規制対応が後発であり、人口増加も望める南米やアフリカ各国への輸出・進出などを検討するべきである。

コメントを残す