山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

日本銀行は、12月の金融政策決定会合(18、19日)後に「多角的レビュー」の結果を公表する。

多角的レビューとは、2023年4月の植田和男総裁の就任直後に開始したもので、過去25年にわたる金融緩和政策について検証するとしている。一部の研究結果は、先行してすでに公表されている。

レビューの対象を「過去25年」としたことには、少なからぬ違和感がある。先行する14年とその後11年の異次元緩和は、拠(よ)って立つ理念や理論が全く異なるものだった。これらを一括(くく)りに議論してよいかは疑問が残る。

多くの中央銀行は、「独立性の確保」や「財政ファイナンスの禁止」のほか、「資産の健全性確保(短期資産中心のオペレーション)」、「市場機能の重視」といった規範を有してきた。異次元緩和は、「物価2%目標の実現」の1点のために、これらの規範の多くを曲げてきた。

多角的レビューが「多角的」であるためには、物価や景気に対する効果の測定だけでなく、規範のゆがみがもたらす長期的な帰結の検証が欠かせない。具体的には、(1)財政ファイナンス酷似の実態とその長期的な影響、および(2)市場機能低下の実態とその長期的な影響である。

◆桁違いに高まった日銀の財政関与

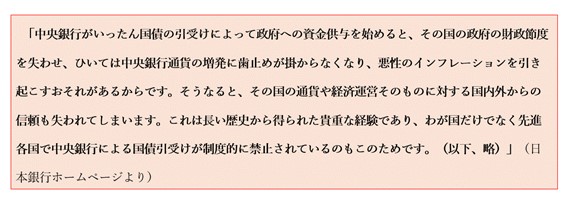

日銀のホームページ「教えて! にちぎん」のコーナーには、「日銀が国債の引き受けを行わないのはなぜですか?」との問いがある。

日銀の回答を引用してみよう。

日銀による国債買い入れは市場からの購入の形式をとっているため、財政法が禁止する国債引き受けには当たらないと解釈されてきた。しかし、現実は、国債が発行された翌営業日には買い入れを可能としている。日銀は、大量の国債買い入れを「財政ファイナンスとは目的が異なる」としてきたが、経済機能的にみれば財政ファイナンスとほとんど変わらない。

日銀保有の国債は、異次元緩和開始後の10年間で約456兆円増加した。この間の新規国債発行額が約480兆円であったことに照らせば、日銀は財政赤字をほぼ丸抱えした格好である。

参考は、国と日銀のバランスシートを統合し、日銀の保有国債(資産)と国の公債発行(負債)などを相殺して、整理したものだ。

(参考)国と日銀の統合バランスシート(2023年3月末)

*資産・負債差額<負債超過>は、分かりやすいように負債側のマイナス表示に代え、資産側に符号を変えて記載している

(注)①日銀の保有国債(資産)と国の公債(負債)②国・日銀の保有現預金(資産)と日銀の発行銀行券・政府預金(負債)をそれぞれ相殺

(出所)財務省「令和4年度『国の財務書類』のポイント」、日本銀行「第138回事業年度(令和4年度)決算等について」をもとに筆者作成

一見、公債の発行額が減少し財政健全化が進んだような錯覚に陥るが、そうではない。公債発行が日銀の通貨発行(発行銀行券、当座預金等の預金)に置き換わっただけだ。統合バランスシートは、巨額の国の負債超過を日銀が支えている姿を鮮明にしている。

若干解説を加えておこう。統合バランスシートの資産・負債差額は、日銀の純資産(約5兆円)を加えても、約697兆円の負債超過にある。負債サイドは、日銀の通貨発行と国の公債発行がともに約600兆円台半ばと拮抗(きっこう)している。ただし、国の資産・負債項目には「運用寄託金(資産)」と「公的年金預り金(負債)」や、「有形固定資産、出資金等(資産)」と「建設国債(公債の一部、負債)」など、対を成すものが多い。

ここでは試みに、対応関係にある国の資産・負債項目を捨象し、残る負債超過(=マイナスの資産超過)約700兆円がどのような負債項目に対応するかを試算してみる。結果は、日銀の負債約500兆円(注)と公債の残額約200兆円がこれに当たる。負債超過額のおよそ4分の3が、日銀の通貨発行によって支えられている形だ。

(注)日銀の負債は、負債項目である通貨発行から、資産項目である日銀の対民間資産など(資産)を差し引いて計算している。

巨額の負債超過だけでなく、その過半を資金繰り面で中央銀行が支える姿は、異様である。異次元緩和の開始後10年間に、日銀の国債保有残高は4.7倍に膨れ上がった。これが桁違いの日銀の財政関与を生み出した。

財政ファイナンス酷似の国債購入が財政にどのような影響を与えてきたのか。「多角的レビュー」を冠する以上、この論点を避けて通ることはできない。

◆なぜ計画経済でなく市場経済が選ばれたのか

もう一つの論点は、市場機能低下の評価だ。

「多角的レビュー」の中で、先行して日銀が公表した研究のなかには、市場金利を超低利に抑え込んだことで物価や景気に緩和効果があったとするものがある。

名目成長率の実績などからみて、長期金利は、市場の自由な金利形成に委ねていた場合に比べ1%前後低く抑えられていた計算だ。したがって、異次元緩和の成果とは、長期かつ大規模に市場機能をゆがめた結果得られたものにほかならない。

同時に、市場機能をここまで抑え込んだ以上、他に様々なゆがみが生じていると考えるのが自然である。

為替相場や資産価格に過剰な評価が織り込まれていないか。実質ゼロ金利のもとで膨張した1件当たり住宅ローン金額をどう評価するか。金融機関に過度なリスクテイクが生じていないか。超低金利と巨額の資金供給が生産性の低い企業の生き残りを支え、新陳代謝を遅らせたのではないか、等々。

1980年代の日本経済にみられたように、過度な低金利は資産価格や為替相場にバブルをもたらしやすい。日銀のロジックは、市場機能の抑制で生み出されたバブルがインフレマインドを醸成し、設備投資などを押し上げる筋道のようにも見える。果たしてこれは長続きするのか。健全な日本経済に結びつくものか。生産性やイノベーションは、本当に金融政策が担えるものなのだろうか。

米国の中央銀行であるFRB(連邦準備制度理事会)は、FOMC(公開市場委員会)の中で、日銀のイールド・カーブ・コントロールの採用可能性を検討し、棄却した。長期金利を、市場の本来あるべき金利水準から乖離(かいり)したレベルに誘導しかねないことへの懸念だった。

計画経済に対する市場経済の優位性を信じるならば、市場機能の抑制は、長い目で見てマイナスの効果が大きい。「多角的レビュー」と称する以上、広範な視点からの市場機能低下の検証が不可欠である。

◆「一面的レビュー」としないために

悩ましいのは、「財政ファイナンス酷似」にしても「市場機能低下」にしても、影響が広範かつ長期にわたるために、因果関係の立証や定量的な評価が難しいことだ。

だからといって、無視してよいわけではない。

広範かつ長期的な影響ゆえに議論は抽象的になりやすいが、それゆえにこの議論を軽んじれば、目先の利益を優先した政策がとられ、経済社会は好ましくない方向に向かいやすい。そうした歴史からの教訓をもとに、多くの国が財政ファイナンスを禁止し、計画経済でなく市場経済を採用してきた。

多角的レビューが「一面的」でなく、「多角的」であるためには、財政ファイナンス酷似と市場機能低下の検証が不可欠だ。日銀の公表内容が注目される。

コメントを残す