古川弘介(ふるかわ・こうすけ)

海外勤務が長く、日本を外から眺めることが多かった。帰国後、日本の社会をより深く知りたいと思い読書会を続けている。最近常勤の仕事から離れ、オープン・カレッジに通い始めた。

◆はじめに

本稿は、半導体の前工程装置産業の日本のシェアが低下しているという湯之上隆(微細化研究所所長)の問題提起について考える。湯之上の講義(巻末参照)と著書『半導体有事』(以下本書)を参考にしている。

日本の半導体生産は、世界一の座から凋落(ちょうらく)して久しい。一方、装置産業は材料産業と並んで世界トップクラスの競争力を維持しており、日本半導体復活の切り札になるという期待がある。しかし湯之上は、日本の前工程装置産業の世界シェアが低下していることを指摘する。それもほぼ全ての装置でシェア低下が見られるという。対策をとらないと、半導体産業と同じ道を歩むことになると懸念するのである。

半導体の製造は前工程(ウェハー上に回路を形成する工程)と後工程(チップに切り出して組み立てを行う)に分かれている。製造装置の主役は前工程装置で、市場規模は後工程装置の約9倍と大きい。本稿ではこの前工程装置を対象としている。後述するように、前工程はさらに細かな工程に分かれている。各々に対応する装置の市場規模の差は大きい。欧米メーカーは、戦略的に成長性の高い装置分野に経営資源を投入して成果を上げているというのである。

本稿では、まず「世界の半導体市場と装置市場の概況」を確認する。ともに2024年は好調で、今年も成長が続くと見込まれている。次に「前工程装置市場の構造的特徴」を見る。上位5社と6位以下の二極化が見られ、寡占市場である。そして、世界の主要メーカーの売上推移から「シェア低下の原因」は――欧米メーカーの成長戦略が優ったことにある――とわかってくる。それに対抗するためには、日本メーカーがもっとリスクを取る必要があるというのがわたしの結論である。なお、市場規模やシェアなどの数字は巻末資料を参照し、それ以外は出典を記した。

◆半導体市場と装置市場の概況

⚫️世界の半導体市場は好調

世界の半導体市場は2023年に5268億ドル(前年比▲8.2%)と前年のコロナ特需の反動で大きく落ち込んだ。しかし2024年には回復して、6269億ドルと19.0%増加の予測である。2025年には11.2%の成長が見込まれている(*注1)。好調の背景にはAI(人工知能)関連投資に伴うメモリやGPU(画像処理装置)の需要拡大がある。半導体市場は「2030年には1兆ドルになる」という予測があるように、AIブームに牽引(けんいん)された半導体市場の拡大が見込まれている。

⚫️装置市場も拡大続く

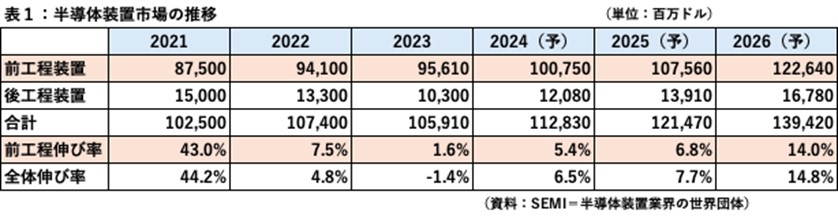

半導体製造装置は半導体市場の好不調の影響を受けるので、2023年の半導体製造装置市場(前工程+後工程)は、表1に見るように1059億ドルと前年比微減であった。ただ、後工程は不振だったが、前工程は956億ドルとプラスを維持した。2024年は、半導体市場の好転を受けて前工程は1008億ドル(5.4%増)と予測されている。また、2025年以降も増加基調は続くと見込まれている(*注2)。

前工程が装置市場全体の約9割を占めており、日本円で約15兆円の市場規模がある。前工程のシェア低下は、日本にとって看過できない事態といえる。

◆半導体の前工程装置市場の構造的特徴

⚫️半導体の前工程

半導体製造の前工程では、シリコンウェハーを洗浄後、その上に半導体を形成していく。主要な工程は下記である(本書の概略区分に従った)――

――成膜① ⇨レジスト(感光性材料)塗布② ⇨露光③ ⇨現像④ ⇨ドライエッチング⑤ ⇨洗浄⑥ ⇨検査⑦

(工程はさらに細かく分かれている*注3)

⚫️前工程製造装置

この前工程の製造過程に対応する装置は――

⇨①成膜装置(CVD装置・スパッタ装置)⇨②コータ・デベロッパ装置(塗布を行うコータと現像を行うデベロッパが一体となった装置)⇨③露光装置⇨④コータ・デベロッパ装置⇨⑤ドライエッチング装置(ウエットとドライがあるが現在はドライが一般的)⇨⑥洗浄装置⇨⑦検査装置(*太字は後述するように市場規模の大きな装置)

⚫️前工程装置市場の構造とその特徴

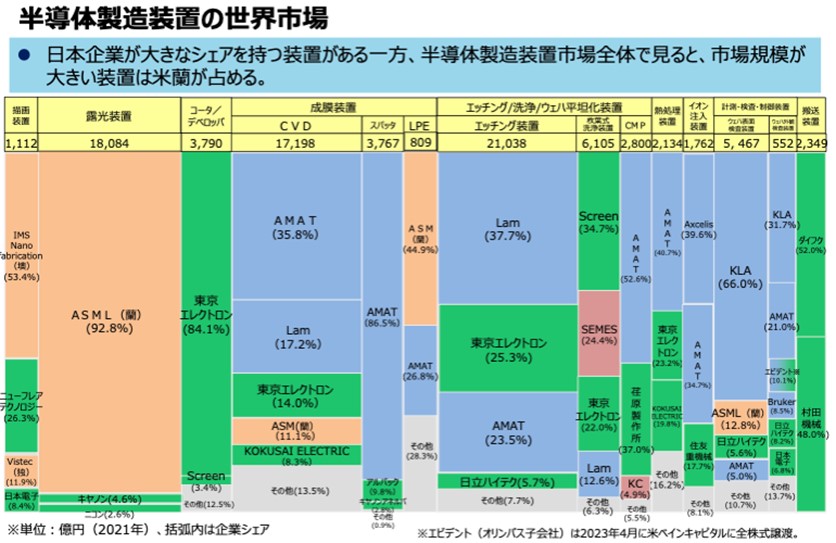

図1(経済産業省作成)は、製造装置の種類別市場規模と企業シェアを表したものだ。横幅は市場規模を、縦幅がシェアを表している。また企業を国別に、日本=緑、米国=青、欧州=オレンジに色分けしている。製品によって市場規模に大きな差があることが分かる。

<図1:半導体製造装置の世界市場>(出典)経済産業省『半導体デジタル産業戦略』(令和5年6月)

上図が示す市場規模(2021年)の大きい装置とシェア1位メーカーは――

・ドライエッチング装置⑤(2.1兆円)=米国のラムリサーチ(Lam:シェア37.7%)

・露光装置③(1.8兆円)=オランダのASML(同92.8%)

・成膜装置(CVD)①(1.7兆円)=米国のアプライドマテリアルズ(AMAT:同35.8%)

湯之上は、ほぼ全ての装置で日本のシェア低下が見られるとするが、中でも露光装置、ドライエッチング装置、成膜装置(CVD)の落ち込みが大きいという。大市場でのシェア低下が全体シェアを押し下げているのである。

装置市場の構造的特徴をまとめると――

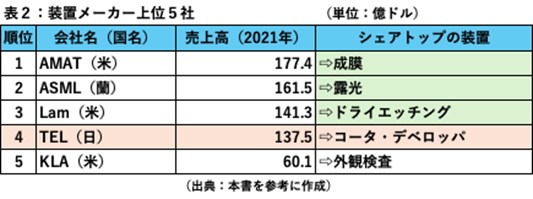

・3大市場の1位メーカーは全て欧米メーカーである。この3社が装置メーカー全体の売上高ランキングで1位から3位を占めている(表2参照)

・成膜装置1位のAMATはドライエッチングでも3位(シェア23.5%)であり、ドライエッチング1位のLamは成膜装置で2位(同17.2%)など、両社は大市場で強い

・日本メーカーが高いシェアを持つ装置もあるが、いずれも市場規模は小さく、日本の弱みといえる。東京エレクトロン(TEL)が1位のコータ・デベロッパも市場規模は小さい

・上位5社(米国3、欧州1、日本1)の合計シェアは全体の約7割あり、この5社は2007年以降固定している。上位5社の寡占構造と言える。6位以下のメーカーの売上規模は小さく、近い将来にトップ5に割って入る可能性はないと見られている――

◆日本のシェア低下と原因

⚫️日本のシェア低下

地域別シェアで日本は、2000年代に米国と首位(シェア35〜40%前後)を争っていたが、2013年ごろからシェアが低下している。2021年のシェアは1位米国40.8%、2位日本25.5%、3位欧州22.8%であり、米国に差をつけられている。また、欧州はASMLが圧倒的シェアを持つ露光装置市場のここ数年の伸びが大きく、2023年に初めて日本を抜いた。2023年のシェアは、1位米国41.8%、2位欧州29.3%、3位日本21.1%であり、日米の差は拡大している。

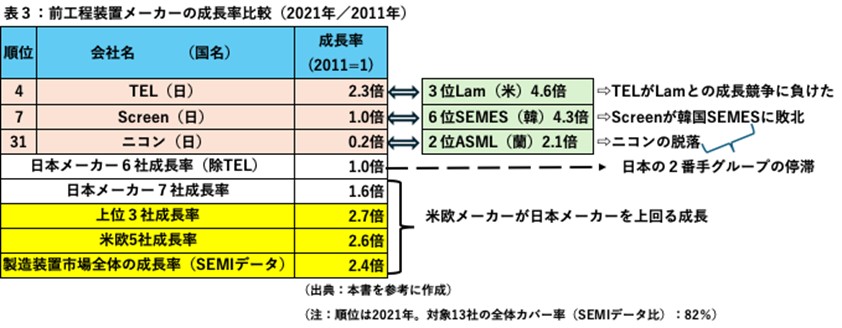

日本のシェア低下の原因を、湯之上は主なメーカーの売上高の推移(2011〜21年)から探っている。結論は――日本の装置メーカーも(ニコンを除いて)この間に売上高は増えているが、その成長率が欧米と韓国のメーカーより劣っているため、日本の世界シェアが低下している――である。

本書のメーカー別売上高推移のデータ(主要13社)をもとに表3を作成した。それが示すのは、米欧5社が10年間で売上高を2.6倍にしているのに対し、日本メーカー7社合わせて1.6倍にしかできなかったことである。ここに日本の敗因があるのは明らかだ。

さらに日本メーカーをTELとその他グループ6社に分けると問題点はより明確になる。表3にあるように、その他グループは10年間で売上高を全く増やせていないのだ。最大の要因は、ニコンが売上を大幅に減らしたことにある。もう一つの要因はその他グループ最上位のScreenホールディングス(Screen)が売上をほとんど増やせなかったことにある。であれば、ニコンとScreenの敗因を見れば、日本のシェア低下の原因が見えてくるはずである。

それから、TELである。TELは売上を10年で2.3倍に増やしている。立派な業績であるが、ライバルのLamの4.6倍に見劣りがする。TELは成長競争で後れを取っていると言える。

次に3つの敗因について本書と講義内容をもとに検討する。負けた根本的な要因を探ることで、日本メーカーに共通する課題が浮き彫りになってくる。

⚫️敗因1:TELがLamとの成長競争に遅れをとった

TELは1989年には半導体製造装置売上で世界1位の座を獲得し、1991年まで3年連続トップであった。しかしそれ以降は徐々にシェアを落としている。2009年にはASMLに抜かれて3位に落ち、さらに2013年にLamに抜かれて4位になり、(翌年は盛り返したものの)2015年以降は4位が定位置となってしまった。

湯之上によれば、2000年代初めにはドライエッチング装置で、TEL 、Lam 、AMAT の3社が競っていたが、そこからLam が抜け出してシェアを拡大したという。2023年のシェアはLam 44.0%、TEL 21.6%、AMAT18.3%とLamとの差は大きい。

Lamの勝利の大きな要因として、湯之上はドライエッチング装置で技術的に画期的な製品を開発したことを挙げる。簡単に要約すると――微細化が進んで真空で作動させる装置が増えている→半導体メーカーの悩みは、装置の消耗品交換時に真空状態を大気開放する必要があること→Lamは消耗品の自動交換を可能にして1年間メンテナンスフリーを実現した――のである。売上高に対する研究開発費の比率は、Lam12.7%に対しTEL11.1%とLamが上回っている(*注4)。Lamは積極的な研究開発投資によって高い技術力を生み出していると思われる。

また湯之上は、LamがM&Aを有効活用して売上高を伸ばしている2つの例――オーストリアの枚葉式洗浄装置メーカーの買収(2008年)と米国のCVD装置メーカーの買収(2011年)――を挙げている。自社になかった技術を手に入れ、その後の両市場の急拡大によって売上を伸ばしたのである。

高い技術力と国際的なM&Aを通じて成長を実現させた経営の総合力の差が、Lamの勝利の要因だと言えるのではないか。

⚫️敗因2:Screenが韓国のSEMESに負けた(アジア勢による追い上げ)

Screenはウェハー洗浄装置の枚葉式洗浄装置で世界シェア1位(図1参照)であるが、後発の韓国メーカーに追い上げられている。表3を見ると、Screenの停滞に対し、韓国のSEMESは売上を4.3倍に成長させている。

湯之上によれば、ScreenにとってSEMESは因縁のある相手である。1993年に大日本スクリーン(Screenの前身)は、顧客であったサムスン電子と合弁企業(KDNS)を設立した(2005年にSEMESに社名変更)。しかし2010年にはScreenが持分を売却してサムスンの100%子会社となり、Screenはサムスン向け洗浄装置ビジネスを失ったのである(*注5)。

SEMESはドライエッチング装置やコータ・デベロッパ装置も製造しており、2021年に装置メーカー世界ランキングで、Screenを追い抜いて6位になった。海外で合弁を設立して技術を移転した後、持分を合弁相手に売却してビジネスを失ったのは、グローバル戦略の失敗と言える。

さらに、湯之上が危機感を募らせるのは、中国メーカーの成長である。米中対立を背景に中国が自国産業育成に力を入れており、やがて日本メーカーにとって脅威になる可能性があると懸念するのである。2023年には中国のNAURAが初めて世界トップ10に入った(8位)。上に引き離され、下から突き上げられるという悪夢が現実になるかもしれないのだ

⚫️原因3: ニコンをASMLが圧倒(ニコンの凋落)

ニコンは、かつて露光装置では1位(シェア48.9%/1995年)であったが、1990年代後半から凋落が続いている。表2にあるように、2011年から2021年の10年間では売上高を大きく減らしているのである。露光装置でのシェア(2023年)は、ASML94.2%、ニコン3.1%、キヤノン2.8%と圧倒的な差がついている。どうしてこれほど落ちてしまったのだろうと思わざるを得ない。

湯之上は、ASMLの勝利の大きな要因として「モジュール化」を挙げる。露光装置を「モジュール化(4つに分解)」して、各々外部企業で製造(約85%)する。それをASMLが組み立てる分業方式である。ASMLはモジュールメーカーへの要求仕様を標準化することで機差(1台ごとの個性の差)のない装置を大量に生産できるようになった。韓国や台湾の半導体メーカーは(微細化に伴って巨額化する)投資の早期償却を図るため、稼働率を重視したとされるが、機差があると(弾力的な運用ができずに)それが下がるのだ。アジアの半導体メーカーが台頭した時代に、ASMLは顧客ニーズを捉えて、モジュール化による製造モデルの革新で応えたのである。

湯之上は、ニコンは職人芸にこだわり「露光装置の全体最適化」ができなかった(「個別最適」にとどまった)としている。前3稿で見た1990年代の日本の半導体産業凋落の根本原因としての「過去の成功体験が生む高品質への職人芸的こだわり(高品質病)」や「垂直統合型モデルへの執着(自前主義)」と同質の課題(環境に適応しすぎて、それが大きく変化した時に適応に苦しむという日本の製造業に共通する課題)が見えてくる。

ASMLはさらに、最先端半導体製造に必要なEUV(極端紫外線)露光機の商品化に成功している(23年かかったそうだ)。その価格は1台200億円以上といわれ、ASMLを装置メーカー世界首位(2023年)に押し上げることに寄与した。ニコンも早くからEUVを開発していたが、2011年に断念している。ASML は、EUVを、TSMC、サムスン、インテルといった最先端半導体を量産する半導体メーカーに独占的に供給している。日本で初めて最先端半導体の量産を計画しているラピダスにも、昨年末にASMLからEUV装置が納入されている。

◆まとめ

前工程装置の日本のシェア低下の原因は、欧米メーカーの成長力が日本を上回っていることにある。それを可能とする3つの要因として――(1)M&A(企業合併・買収)を活用して成長を買うという戦略の巧みな運用とそれを可能とするグローバルな経営力(2)積極的な研究開発投資で技術力の優位性を確立する戦略性(3)水平分業によってモジュールメーカーの専門性を生かし、かつ全体をコーディネートできる高度な技術力――が考えられる。

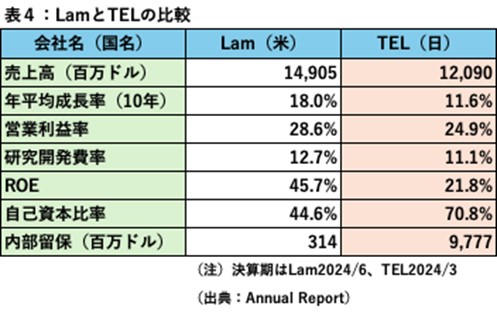

日本メーカーの中で、そうした欧米メーカーの総合的な経営力に対抗しうる存在はTELである。そこでTELとライバル関係にあるLamを比較してみた(表4参照)。TELはLamに成長力、営業利益率で差をつけられている。一方自己資本比率(有利子負債ゼロ)、内部留保の厚みではTELが圧倒していることが分かる。

TELには欧米勢に対抗できる十分な財務力があるということである。他の日本メーカーも無借金企業が多く財務面は強い。こうした財務基盤の強みを活かせば、研究開発費支出をさらに増やす、M&Aを活用するといった積極戦略への転換が可能になるのである。内部留保をため込むだけではなく、もっとリスクをとった積極的な成長戦略を見せてほしいと願っている。

なぜなら、日本の装置産業には国際的に強い競争力を持つ材料産業との緊密な連携という優位性が残されているからだ。また、装置メーカーが長年の取引関係を通じて築き上げた信用と顧客基盤は簡単に崩れるものではないと思われる。その基盤があったからこそ、日本の半導体産業の衰退後も生き残ったのである。日本の装置メーカーは、現在の強みを生かして競争力をさらに高めることは十分可能だと考える。その結果としてシェア低下に歯止めがかかればと期待している。

<参考書籍・レポート>

『半導体有事』(湯之上隆著、文春文庫、2023年4月20日初版)

<受講講座>

「間違いだらけの日本半導体政策――今も昔も『経産省が出てきた時点でアウト』」(湯之上隆講師、早稲田大学オープンカレッジ〈2024年4月13日、5月11日、6月1日、6月15日の4回〉)

(*注1)2023年実績値と2024年予測は、WSTS(World Semiconductor Trade Statistics世界半導体市場統計)の2024年秋季半導体予測会議で発表された数字(一般社団法人WSTS日本協議会の2024年12月3日公表文より)

(*注2)半導体製造装置業界の世界団体SEMI(本部米国カリフォルニア州)の予測(SEMI Japan 2024年12月9日プレスリリース)

(*注3)TELのCorporate Profile(ホームページ)では細かな工程を装置の写真入りで分かりやすく見ることができる

(*注4)両社アニュアルレポート(TEL:2024年3月期 、Lam:2024年6月期)

(*注5)湯之上隆「電気・半導体業界こぼれ話」Business Journal企業ニュース:『日本のスクリーンは韓国サムスンに技術だけとられ、売上高シェアも逆転された』2022年7月29日

コメントを残す