山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。

日本銀行は、6月の金融政策決定会合で、国債購入の減額方針を決定した。

今年3月の異次元緩和解除の時点で「これまでとおおむね同程度の金額(月間6兆円程度)を買い入れる」としていた方針の変更である(注)。7月末に開催される次回会合で、今後1~2年程度の具体的な減額計画を決めるという。

(注)買い入れ額は、その後の市場動向を踏まえ、わずかに減額されている。

従来の「月間6兆円程度の買い入れ」は、日銀が保有する長期国債の満期到来分にほぼ匹敵する金額である。したがって減額は、買い入れ額が償還額に達せず、長期国債の保有残高が減っていくことを意味する。異次元緩和を解除した以上、妥当な判断だろう。

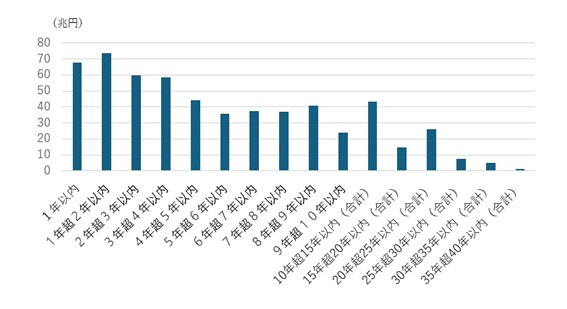

参考1が、2024年3月末時点で日銀が保有する長期国債(残高586兆円)の年限別償還金額だ。先行き2年間の償還金額は、合計約141兆円、月平均約5.9兆円にある。

(参考1)日銀保有長期国債の年限別償還金額(2024年3月末時点)

(出所)日本銀行「日本銀行が保有する国債の銘柄別残高」をもとに筆者作成

◆平均3兆円のネット減額継続で、正常化の完了に13年

次に、今後日銀が長期国債の残高圧縮を続け、金融の正常化を進めていく場合、正常化の完了にどの程度の年数がかかるかを試算してみよう。

正常化の完了とは、ここでは「日銀当座預金残高(24年3月末561兆円)を、従来の平時の水準まで引き下げること」と定義しておく。「従来の平時」とは、法律で保有を義務付けられている所要準備額を若干上回る水準をいい、金融機関が日々の決済のために必要とする資金の量におおむね見合う水準と考えられてきた。

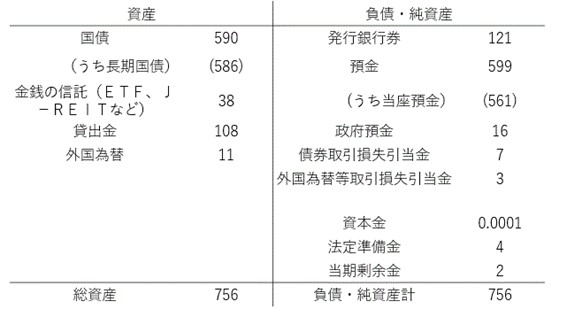

この定義に従えば、当座預金は現状から540兆円強圧縮したのちの残高20兆円弱が「平時の水準」となる。これを実現するには、資産サイドにある国債や貸出金を圧縮する必要がある。試算では、国債(短期国債4兆円を含む)の必要圧縮額は、470兆円程度となる(参考2参照)。

(参考2)日銀のバランスシート(2024年3月末、兆円)

(出所)日本銀行「第139回事業年度(令和5年度)決算等について」をもとに筆者作成

日銀は、長期国債残高の圧縮に当たり、中途売却を避け、満期の到来を待って進めていくだろう。中途売却は、市場に不測の影響を与えるおそれがある。市場からの買い入れをすべて停止したうえで、残高の圧縮は満期の到来を待つと仮定すれば、470兆円程度の圧縮には約10年かかる。

以上を踏まえ、今後の減額計画との対応関係を整理すれば、次のようになる。

(1)今後の買い入れ額をゼロで固定する=当面2年間の買い入れ額も月額ゼロ(償還額月5.9兆円)。

⇒正常化の完了に約10年。

(2)今後の残高圧縮額を月3兆円に固定する=当面2年間の買い入れ額は月2.9兆円程度(買い入れ額2.9兆円マイナス償還額5.9兆円)

⇒正常化の完了に約13年。

(3)今後の残高圧縮額を月1.5兆円に固定する=当面2年間の買い入れ額は月4.4兆円程度(買い入れ額4.4兆円マイナス償還額5.9兆円)

⇒正常化の完了に約26年。

◆金融機関の決済資金需要はどれほどか

ところで、異次元緩和が11年も続き、日銀の当座預金残高は巨額に積み上がった。この結果、金融機関の決済資金需要(日銀当座預金に対する需要)も大幅に膨れ上がっているとの見方がある。この見方が正しければ、当座預金残高を無理に引き下げようとすれば、決済資金に対する供給が需要を下回り、市場金利が高騰するおそれがある。

金融機関の行動にも、一定の慣性が働くのは事実だろう。もともと長期にわたる極端な量的緩和と超低金利が続いたあとだけに、市場金利自身も振れやすくなっている。国債買い入れの減額を進めるにしても、現実の運営に当たっては一定の柔軟性を保つ必要がある。

ただし、金融の正常化は、もともと10年、20年といった長期にわたるプロセスだ。金融機関の「慣性」も時間の経過とともに変わっていく。決済資金需要が膨脹したまま続くと決め付けるのも、適当でない。

とくに、補完当座預金制度のもとでは、日銀は超過準備にプラスの金利を付利し続けることになるため(後述)、超過準備が決済資金需要に対応したものか、金利を得るために保有しているのかを見極めるのは難しい。決済資金需要を過大に評価するのは、避けなければならない。

◆大事なのは基本方針と長期ビジョンの明示

以上のように考えると、大切なのは、①一定の柔軟性を保ちながら減額を進めることと、②世の中から、減額幅の決定が恣意(しい)的に調整しうるものとみなされないようにすること、の2つである。

もし、減額幅の決定が恣意的に調整しうるものと受け止められれば、いずれ政治や社会から「日銀は異次元緩和で行った巨額の長期国債の買い入れを再開すべき」「異次元緩和でできたことを、なぜできないのか」と迫られたときに、対抗するのが難しくなる。

そうした事態にあっても、中央銀行として通貨の信認確保に向けて毅然(きぜん)と行動できるようにするには、減額計画を先行き1~2年という短期のスパンに限定せず、基本方針と長期ビジョン(プログラム)をあらかじめ示しておくことが大事になる。

基本方針とは、要は、なぜ日銀は国債を減額するのか、どのような最終着地を目指すかである。

◆「市場金利の自由な形成」と「財政ファイナンスの回避」とは

この問いに対する筆者が考える回答は、「市場の自由な金利形成を確保すること」と「日銀の国債保有を財政ファイナンスとみなされない水準に戻すこと」である。両者は表現こそ異なるが、目指す最終着地は同じになる。

市場の自由な金利形成を確保するには、いまの日銀のように、中途売却が難しい国債を大量に保有するのは不適切だ。

株式市場を考えてみるとわかりやすい。株式市場の市場機能とは、株価の変動を通じて企業の経営をけん制し、経営がうまくいかないときは、株価の下落や総会議案への関与を通じて経営の是正を促すことにある。

この場合、株価を決めるのは、新規の株式発行に対する需給だけではない。既発行の株式が売買予備軍として常に潜在していることが、不可欠の要素となる。いつでも売却可能な株式が市場の背後に控えていることが、市場機能発揮の基礎となる。

債券市場も同様である。国債市場が機能し、真に自由な金利形成が実現するには、既発行の国債が常に売買予備軍として潜在していることが重要である。はじめから「中途売却は難しい」と考えられるような国債の保有形態は、市場機能を阻害する可能性が高い。

中央銀行にとっては、国も一市場参加者にすぎない。中央銀行が長期国債を満期保有するのであれば、よほどしっかりとした根拠がなければならない。

過去の日銀は、この問題を意識して、いわゆる銀行券ルールを設けていた。銀行券ルールとは、長期国債の保有を発行銀行券の残高の範囲内にとどめるという内部ルールだ。

発行銀行券(日銀にとっての負債)は残高が長期的に増えていく傾向があるため、その分だけは長期国債を満期保有で対応させるのが、金融調節を効率的に進めるうえで効果的との理屈に基づいていた。それ以上の長期国債の保有は避けるとの銀行券ルールが、「市場における自由な金利形成」と「財政ファイナンスの回避」の砦(とりで)として働いていたわけだ。

日銀は、このルールを、2010年の「基金」導入時にはじめて一部適用停止とした。リーマン・ショック後の景気停滞を受けた苦渋の措置だったが、この時点では、あくまで「基金」の範囲内での適用停止とし、慎重な運営を行っていた。

この制約を、2013年に導入した異次元緩和では全面的に取り払った。それまでの「基金」を廃止し、すべての国債買い入れについて銀行券ルールを「一時適用停止」とした。

その結果、24年3月末時点では、発行銀行券121兆円に対し、長期国債の残高は586兆円に達している。銀行券ルールからの逸脱額は約465兆円にのぼる。ちなみに、異次元緩和導入の直前に当たる2013年3月末の同逸脱額は約8兆円)。

この逸脱額を、時間をかけて減らしていくのが「市場の自由な金利形成」「財政ファイナンスと見なされない国債保有」を充たす日銀の基本方針になるだろう。

異次元緩和も、銀行券ルールを廃止したわけではなかった。現在は、あくまで「一時適用停止中」である。異次元緩和の終了とともに、一時適用停止を解除するのは、異次元緩和を導入した際の趣旨にもかなうだろう。もし、それが非現実的というのならば、巨額の買い入れを続けてきた異次元緩和の妥当性を改めて問われなければならない。

◆補完当座預金制度の罠

すべては異次元緩和のツケであり、植田日銀にとっては厳しい対応となる。しかし、買い入れ減額を市場の動向に応じて柔軟に運営していかざるを得ない以上、恣意的な調整が可能との誤解は排除しておかなければならない。単なる金融調節上の技術的な話としてではなく、減額に対する基本スタンスをしっかりと国民に説明する必要がある。

足元、金融機関の決済資金需要は、膨張しているようにみえる。しかし、補完当座預金制度には大きな罠(わな)があることに注意しなければならない。

補完当座預金制度は、当座預金への付利金利水準の上げ下げで、短期金利の誘導を可能にする便利なツールである。とくに異次元緩和のもとでバランスシートが巨額に達したあとでは、これ以外の金融調節手段をメインに据えることは考えにくい。

しかし、補完当座預金制度は、付利金利を引き上げさえすれば、当座預金への需要をいくらでも増やすことができる。もしそうなれば、参考2から分かるように、中央銀行はその見合いに長期国債をいくらでも買い増すことになるだろう。

下手をすると、中央銀行による財政ファイナンスを助長し、市場金利の形成を全面的にゆがめることになりかねない。こうした補完当座預金制度が内包するリスクに十分留意しなければならない。

従来、中央銀行は、政治や社会からの圧力に対抗するため、「財政ファイナンスの禁止」や「資産の健全性確保」「独立性の確保」「銀行券ルール」などの原則を設け、自らを律してきた。補完当座預金制度への依存からの早期脱却(当座預金残高の早期圧縮)も、自らを律する原則に加えてよいだろう。

なぜ国債の買い入れを減額するのか、どのような最終着地を目指すのか――日銀に求められているのは、これらに対する基本的な考え方と長期ビジョン(プログラム)の明示である。

コメントを残す