山本謙三(やまもと・けんぞう)

オフィス金融経済イニシアティブ代表。前NTTデータ経営研究所取締役会長、元日本銀行理事。日本銀行では、金融政策、金融市場などを担当したのち、2008年から4年間、金融システム、決済の担当理事として、リーマン・ショック、欧州債務危機、東日本大震災への対応に当たる。著書に『異次元緩和の罪と罰』(講談社現代新書2753、2024年9月)。

国民と日本銀行の物価感が著しくズレてしまった。

日銀は「基調的な物価上昇率」という概念を用い、これが「まだ2%を幾分下回っている」として慎重な利上げ方針を維持してきた。

一方、国民が日々の生活で直面する物価の上昇率(消費者物価総合)は、前年比3%前後に達している。しかも3年近く続いてきた(参考1参照)。これを「基調」と呼ばずして「何が基調なのか」というのが国民の実感だろう。

いま、政府は強力な物価対策を検討中と伝えられる。しかし、物価全般の高騰である以上、物価への対処は中央銀行の責務だ。当の日銀は、物価の高騰継続をむしろ望んでいるようにすら見えるが、どう理解すればよいだろうか。

1)各種消費者物価指数の前年同月比推移

(注)2014年4月および2019年10月に消費増税があったため、その後1年間は物価上昇率が上振れしている

(出所)総務省統計局「消費者物価指数」をもとに筆者作成

◆「基調的な物価上昇率」は異次元緩和の評価材料として登場

日銀が「基調的な物価上昇率」との概念を持ち出したのは、2015年春ごろだった

日銀は、13年4月に異次元緩和を開始した。開始当初は物価(生鮮食品を除く消費者物価総合、いわゆる「コア指数」)が前年比1%台を回復するなど、順調な滑り出しに見えた。しかし、14年後半になると伸び悩みが顕著になった。

さらに16年には、コア指数は前年比マイナスに転じた。そこでコア指数に代え、日銀が強調し始めたのが「基調的な物価上昇率」だった。

「基調的な物価上昇率」として、日銀は当時複数の指標を提示していたが、16年9月の「総括検証(背景説明)」では、とくに「生鮮食品及びエネルギーを除く消費者物価総合」(いわゆるコアコア指数)を「基調的な物価」と定義し、これが過去2年半以上にわたり前年比プラスにあることを理由に、異次元緩和は効果があったと主張した(注1)。

(注1)日本銀行「総括検証(背景説明)」(2016年9月)からの抜粋:「基調的な消費者物価(除く生鮮食品・ エネルギー)は、『量的・質的金融緩和』導入前の▲0.5%程度からプラスに転じ、2年半以上にわたってプラス圏で推移しており、『物価が持続的に下落する』という意味でのデフレではなくなった。」 筆者注:文中の「量的・質的金融緩和」がいわゆる異次元緩和に当たる

◆国民生活から乖離する「基調的な物価上昇率」

日銀が「基調的な物価上昇率」を掲げた理由は、短期的に振れの大きい品目の影響に目を奪われ、政策判断を誤ることのないようにしたいとの考えに基づく。従来、生鮮食品を除くコア指数を重視してきたのも、同様の考えによる。

また、「基調的な物価上昇率」を把握するための指標の一つとしてしばしば言及される「刈り込み指数」も、価格の変化率を品目毎に並べ、上昇・下落の上位10%にあたる品目を取り除いて再計算したものだ。

しかし、物価の基本に立ち返れば、全体から一部の品目を取り除くことにはリスクがある。

本来、中央銀行が最も重視すべきは、国民が日々直面する全体の物価であり、これに最も近い存在は消費者物価総合だ。日銀も、過去そうした考えを繰り返し国民に表明してきた。一部の品目を安易に取り除けば、国民生活から乖離(かいり)してしまうリスクが高まる。

したがって、指標の選択は慎重に吟味されなければならない。全体から除外してよい品目の条件は「価格の変動がランダムに起き、トレンドをもたないモノ・サービス」である。

しかし、コアコア指数も刈り込み指数も、またコア指数もこの条件を満たさない。

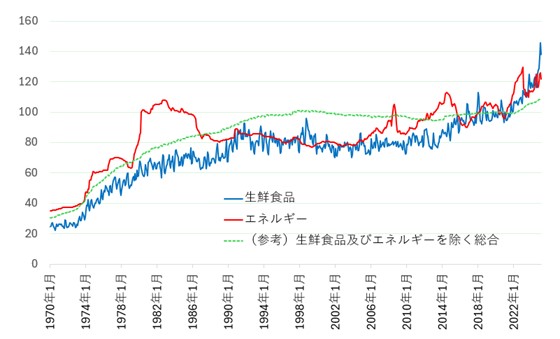

エネルギーも生鮮食品も、2000年代半ば以降、明確な上昇トレンドをもつ(参考2参照)。刈り込み指数も、除去した上下位10%に「エネルギー」のような品目が含まれれば、国民生活から乖離してしまう。日銀が従来重視してきたコア指数も、再検討が必要である。

(参考2)生鮮食品及びエネルギーの物価指数推移(2020年=100)

(出所)総務省統計局「消費者物価指数」をもとに筆者作成

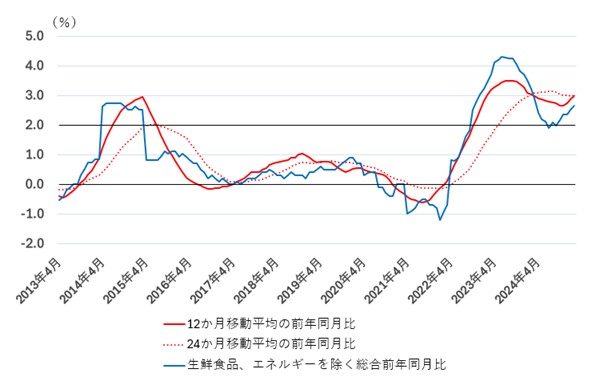

物価の基本に立ち返り、個別品目を除外するのでなく、より多くの品目を含めることが重要だ。個別品目による一時的なブレを避けたいのであれば、消費者物価総合の12か月移動平均や24か月移動平均をとる方が、はるかに「基調」と呼ぶにふさわしい。

ちなみに、参考3が消費者物価総合の12か月および24か月移動平均の推移である。このグラフを見れば、現状、物価の基調は年3%前後の上昇であることが分かる(注2)。

「まだ2%を幾分下回っている」とする日銀の物価感は、やはり国民生活からズレてしまっている。物価に対する現状認識のズレは、金融正常化のスピードを遅らせ、その完了を危うくするということだ。

(注2)移動平均の弱点は、過去1年ないし2年の平均値であるため、足元の動きとタイムラグがあることである。したがって、政策判断に当たっては、タイムラグを考慮し機動的な対応を心掛ける必要がある。

(参考3)消費者物価総合の移動平均値の推移(2020年=100)

(出所)総務省統計局「消費者物価指数」をもとに筆者作成

次回は、日銀の金融政策はなぜ足元の物価上昇を軽視することになったのかを検討してみたい。

コメントを残す